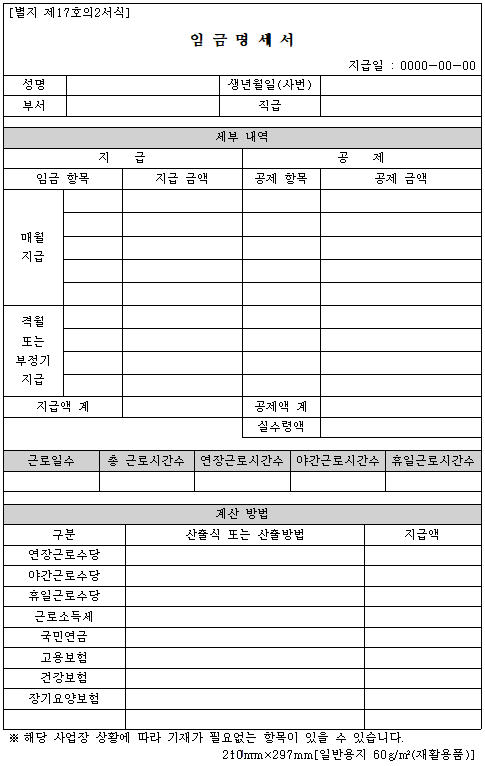

근로기준법 제48조 제2항에 따른 임금명세서

근로기준법 제48조제2항 개정(2021.11.19 시행)에 따라 사용자는 임금을 지급하는 때, 근로자에게 반드시 임금명세서를 교부하여야 합니다. (위반시 500만원이하의 과태료)

다운로드

관련 정보

- 2021년 11월부터 임금명세서 교부시, 임금(수당)항목별 계산까지 꼼꼼히 기재해야

- 급여 자동계산기(임금명세서)

- 4대보험료 자동계산

- 근로소득세 자동계산

- 통상임금(연장,야간,휴일근로수당) 자동계산

- 법정 임금대장 (근로기준법 제48조, 근로기준법 시행규칙 제16조에 따른 임금대장)

- 급여대장 임금대장

- 임금대장

- 급여지급명세서

관련 법률

근로기준법 제48조(임금대장 및 임금명세서)

① 사용자는 각 사업장별로 임금대장을 작성하고 임금과 가족수당 계산의 기초가 되는 사항, 임금액, 그 밖에 대통령령으로 정하는 사항을 임금을 지급할 때마다 적어야 한다. <개정 2021. 5. 18.>

② 사용자는 임금을 지급하는 때에는 근로자에게 임금의 구성항목ㆍ계산방법, 제43조제1항 단서에 따라 임금의 일부를 공제한 경우의 내역 등 대통령령으로 정하는 사항을 적은 임금명세서를 서면(「전자문서 및 전자거래 기본법」 제2조제1호에 따른 전자문서를 포함한다)으로 교부하여야 한다. <신설 2021. 5. 18.> [시행일 : 2021. 11. 19.]

근로기준법 시행령 제27조의2(임금명세서의 기재사항)

① 사용자는 법 제48조제2항에 따른 임금명세서에 다음 각 호의 사항을 적어야 한다.

1. 성명

2. 생년월일, 사원번호 등 근로자를 특정할 수 있는 정보

3. 임금지급일

4. 근로일수

5. 총 근로시간수

6. 연장근로, 야간근로 또는 휴일근로를 시킨 경우에는 그 시간수

7. 임금 총액

8. 기본급, 각종 수당, 상여금, 성과금, 그 밖의 임금의 항목별 금액(통화 이외의 것으로 지급된 임금이 있는 경우에는 그 품명 및 수량과 평가총액)

9. 제8호에 따른 임금의 각 항목별 계산방법 등 임금 총액을 계산하는데 필요한 사항

10. 법 제43조제1항 단서에 따라 임금의 일부를 공제한 경우에는 공제 항목별 금액과 총액

② 사용기간이 30일 미만인 일용근로자에 대하여는 제1항제2호의 사항을 적지 아니할 수 있다.

③ 다음 각 호의 어느 하나에 해당하는 근로자에 대하여는 제1항제6호의 사항을 적지 아니할 수 있다.

1. 상시 4명 이하의 근로자를 사용하는 사업 또는 사업장의 근로자

2. 법 제63조 각 호의 어느 하나에 해당하는 근로자

서식17_임금대장

서식17_임금대장

서식18_휴게 또는 휴일 부여 명령서

서식18_휴게 또는 휴일 부여 명령서